Bitcoin : $71181.12 1.93

Bitcoin : $71181.12 1.93  Ethereum : $2087.74 1.21

Ethereum : $2087.74 1.21  Tether USDt : $1 0.01

Tether USDt : $1 0.01  BNB : $651.13 0.41

BNB : $651.13 0.41  XRP : $1.41 0.52

XRP : $1.41 0.52  USDC : $1

USDC : $1  Solana : $89.14 0.87

Solana : $89.14 0.87  TRON : $0.28 0.73

TRON : $0.28 0.73  Dogecoin : $0.09 2.65

Dogecoin : $0.09 2.65  Cardano : $0.27 1.06

Cardano : $0.27 1.06  Bitcoin Cash : $462.06 0.48

Bitcoin Cash : $462.06 0.48  UNUS SED LEO : $9.06 0.22

UNUS SED LEO : $9.06 0.22  Hyperliquid : $30.5 3.11

Hyperliquid : $30.5 3.11  Monero : $361.48 0.87

Monero : $361.48 0.87  Chainlink : $9.29 0.27

Chainlink : $9.29 0.27  Ethena USDe : $1 0.02

Ethena USDe : $1 0.02  Canton : $0.16 0.23

Canton : $0.16 0.23  Dai : $1 0.01

Dai : $1 0.01  Stellar : $0.16 0.03

Stellar : $0.16 0.03  World Liberty Financial USD : $1 0.01

World Liberty Financial USD : $1 0.01

درک قرارداد باز ، فاندینگ ریت و تفاوت های بین قراردادهای آتی نقطه شروع برای هر سرمایه گذار علاقه مند به معاملات مشتقات ارز رمزنگاری است.

در دوسال گذشته، قراردادهای آتی به طور گسترده ای در بین معامله گران ارز رمزنگاری رواج پیدا کرده اند و این امر از دو برابر شدن قراردادهای باز ظرف مدت سه ماه در صرافی های مشتقات کاملا مشهود است.

دلیل دیگر محبوبیت آنها، پیشی گرفتن حجم معاملات آتی از طلا بود که با 107 میلیارد دلار حجم روزانه یک بازار کاملا معتبر است. با این حال، هر صرافی دفتر سفارش، شاخص محاسبه، محدودیت های اهرم و قوانین خاص خود را برای Cross و Isolated در حساب مارجین دارد. این اختلافات ممکن است در ابتدا ناچیز باشند، اما بسته به نیازهای معامله گران می توانند تفاوت های زیادی ایجاد کنند.

در حالت Cross تمام سرمایه موجود در حساب مارجین معامله گر در معرض ریسک قرار می گیرد. به این معنی که در صورت باز کردن یک موقعیت لانگ یا شورت، اگر معاملات خلاف انتظار معامله گر پیش رود، لیکوئید شدن تا خالی شدن کامل حساب وی ادامه خواهد یافت. اما در حالت Isolated، معامله گر به هر موقعیت خود مقداری مارجین اختصاص می دهد و در صورت لیکوئید شدن، همان مقدار تعیین شده را ضرر خواهد کرد و هیچگاه تمام حسابش لیکوئید نمی شود.

قرارداد باز

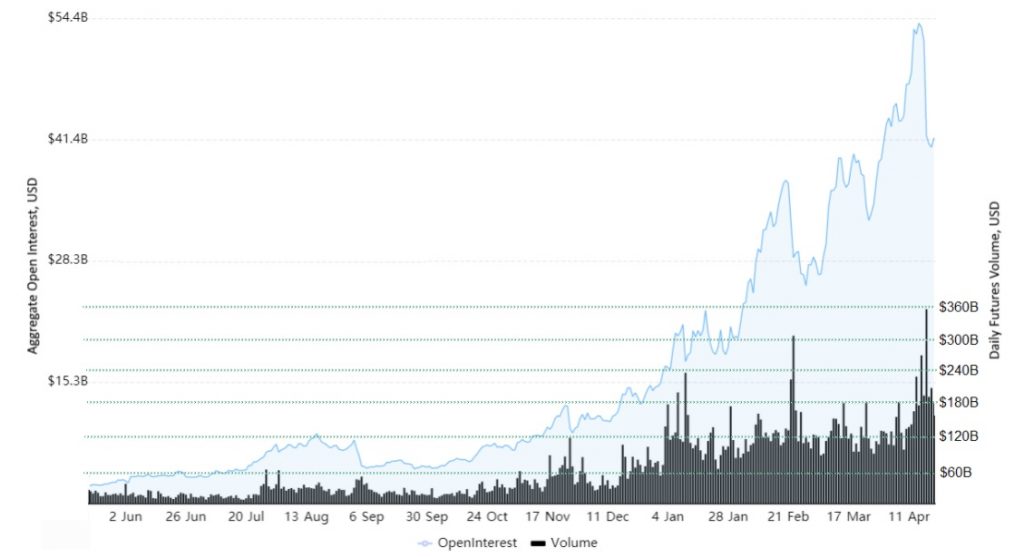

همانطور که در نمودار زیر نشان داده شده، مجموع کل قراردادهای آتی باز در مدت سه ماه از 19 میلیارد دلار به 41 میلیارد دلار رسیده است. در ضمن، حجم معاملات روزانه از 120 میلیارد دلار فراتر رفته که بیشتر از حجم روزانه 107 میلیارد دلاری طلا است.

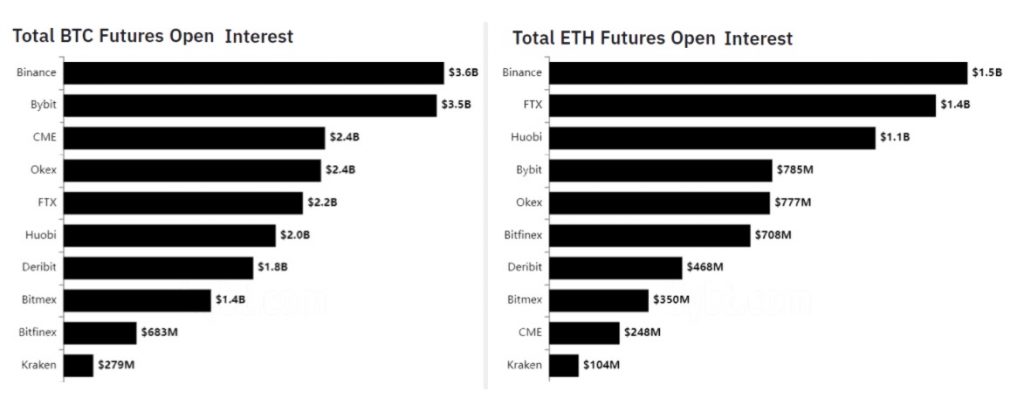

در حالی که پلتفرم معاملات آتی صرافی بایننس سهم بیشتری از این بازار را در اختیار دارد، تعدادی از رقبا (از جمله اوککس، بای بیت و اف تی ایکس) دارای حجم و قراردادهای باز قابل قبولی هستند. البته، برخی اختلافات فاحش بین صرافی ها وجود دارند. برای مثال، فاندینگ ریت برای قراردادهای آتی صرافی اف تی ایکس هر یک ساعت پرداخت می شود ، در حالی که در برخی صرافی ها هر 8 ساعت این پرداخت انجام می شود.

توجه داشته باشید که CME علی رغم ارائه قراردادهای انحصاری ماهانه، مقام سوم معاملات آتی بیت کوین را در اختیار دارد. بازارهای سنتی مشتقات CME همچنین به دلیل نیاز داشتن به 60 درصد سپرده مارجین متمایز هستند، اگرچه کارگزاران ممکن است برای مشتریان خاص اهرم فراهم کنند.

قراردادهای ارز پایدار در برابر جفت های معاملاتی مارجین

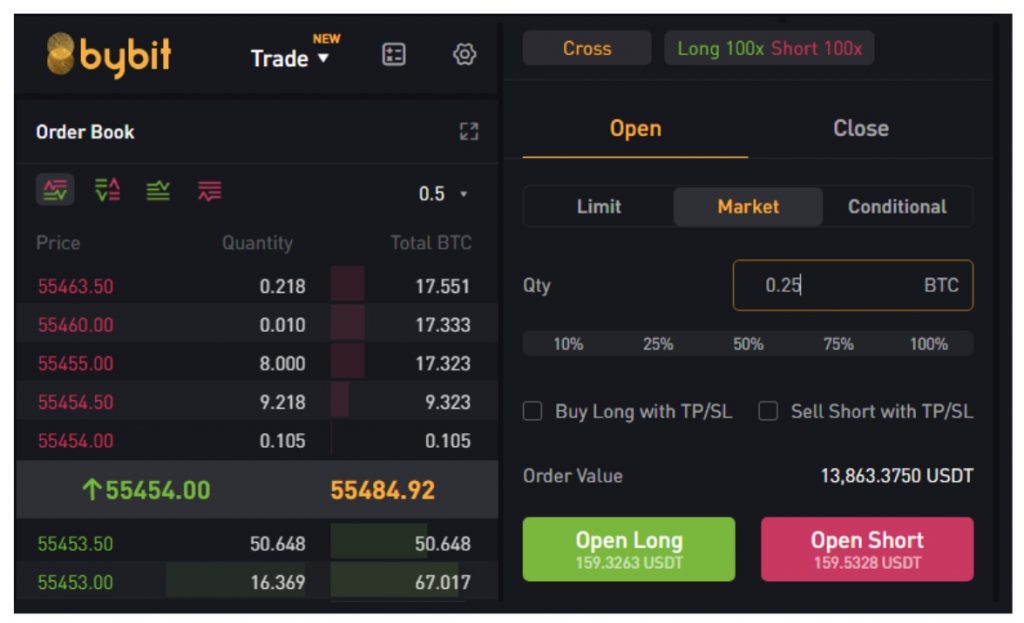

در مورد صرافی های ارز رمزنگاری باید گفت که اکثر آنها تا اهرم 100 برابری را مجاز می دانند. سفارشات تدر معمولا بر حسب بیت کوین محاسبه می شوند. در ضمن، دفترهای سفارش معاملات معکوس (توکن انتخابی در مارجین برای تسویه قرارداد) در قراردادها نمایش داده می شوند که بسته به صرافی ممکن است 1 یا 100 دلار ارزش داشته باشند.

نمودار بالا نشان می دهد که برای ثبت سفارش قرارداد آتی تدر در صرافی بای بیت، باید مقدار بیت کوین تعیین شود و صرافی بایننس نیز از این شیوه استفاده می کند. از سوی دیگر، صرافی های اوککس و اف تی ایکس گزینه ساده تری را برای کاربران ارائه می دهند که به کاربر اجازه می دهد تا مقدار تدر را انتخاب کند، در حالی که به طور خودکار به بیت کوین تبدیل می شود.

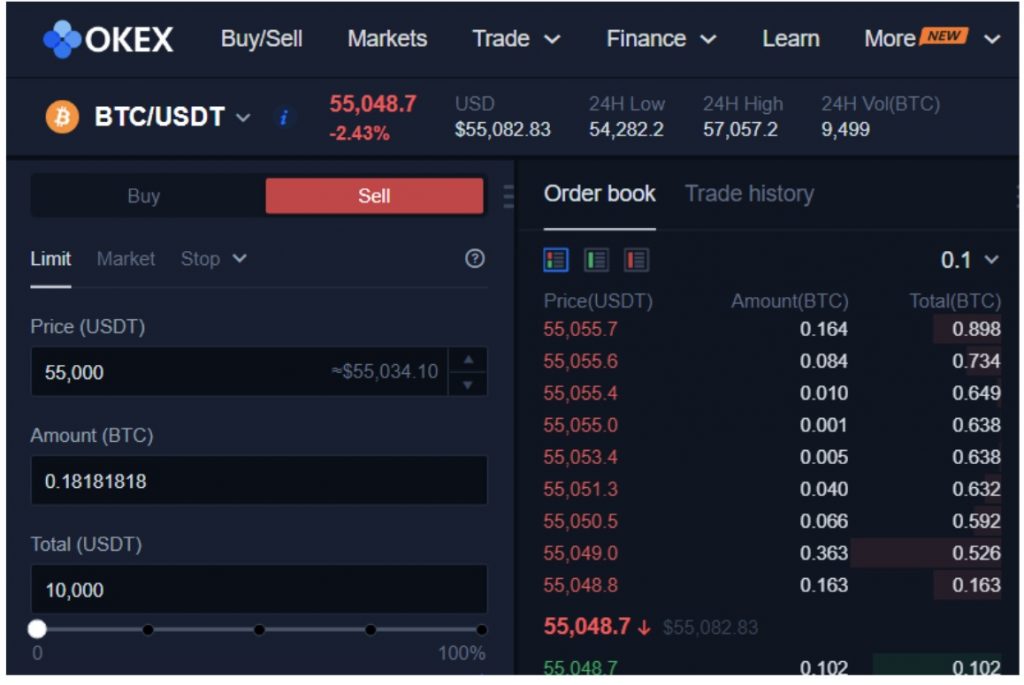

صرافی اوککس علاوه بر قراردادهای مبتنی بر تدر، جفت یو اس دی کِی (USDK ) را نیز ارائه می دهد. همچنین صرافی بایننس ارز بایننس یو اس دی را برای قراردادهای آتی دائمی ارائه می کند. بنابراین، برای کسانی که نمی خواهند از تدر برای وثیقه استفاده کنند، گزینه های دیگری نیز در دسترس هستند.

متغیر فاندینگ ریت

برخی از صرافی ها به مشتریان امکان استفاده از اهرم بسیار بالا را می دهند و اگرچه ممکن است به دلیل وجود موتورهای تسویه و صندوق های بیمه خطر کلی برای این موقعیت ها ایجاد نکند، اما فاندینگ ریت تحت فشار قرار می گیرد. بنابراین، دارندگان موقعیت های لانگ در آن صرافی ها جریمه می شوند.

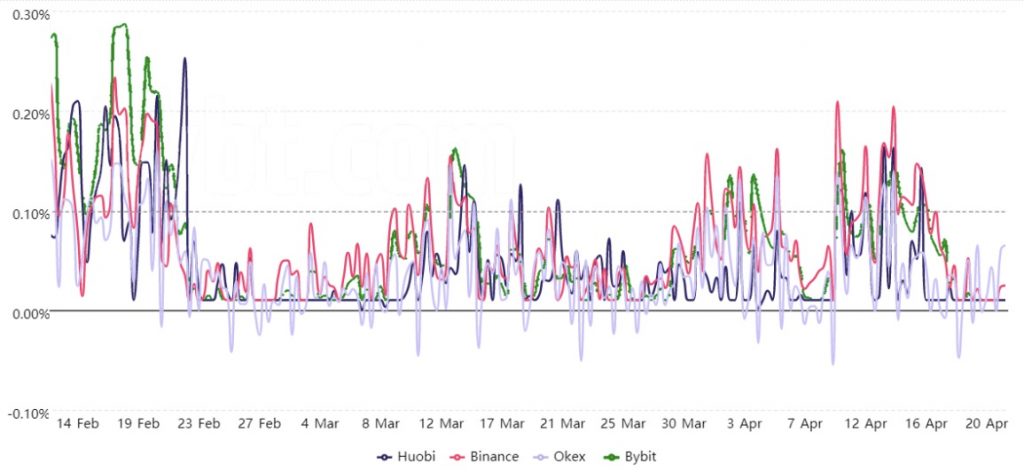

نمودار بالا نشان می دهد که صرافی های بایننس و بای بیت معمولا فاندینگ ریت بالایی دارند، در حالی که صرافی اوککس کمترین میزان را دارد. معامله گران باید بدانند که هیچ قانونی برای تعیین فاندینگ ریت وجود ندارد و این نرخ ممکن است بین دارایی ها یا تقاضای اهرم لحظه ای متفاوت باشد.

حتی اختلاف 0.05 معادل 1 درصد هزینه های اضافی در هفته است؛ به این معنی که باید هر چند وقت یکبار فاندینگ ریت را بررسی و مقایسه کنید، مخصوصا در بازارهای صعودی که کارمزد به سرعت افزایش می یابد.